En un mundo donde el crédito está al alcance de un clic, diferenciar entre deudas que genera valor económico futuro y aquellas que solo limit an la capacidad de ahorrar es fundamental para construir un patrimonio sólido.

Entendiendo la Deuda: Conceptos Básicos

Una deuda representa la obligación de devolver dinero prestado más intereses, en un plazo y condiciones pactadas. Aunque a menudo se escucha que “las deudas son malas”, la realidad es más matizada.

Usar el crédito de manera inteligente permite disponer de dinero inmediato sin haber ahorrado antes, afrontar emergencias y adelantar proyectos. Pero un manejo descuidado puede generar sobreendeudamiento y problemas de liquidez.

- Ventajas de endeudarse:

- Permite adelantar consumo o inversión.

- Cubre gastos imprevistos o emergencias.

- Construye historial crediticio positivo.

- Inconvenientes de endeudarse:

- Pago de intereses y comisiones que encarecen la operación.

- Riesgo de sobreendeudamiento.

- Limitación de la capacidad futura de ahorro.

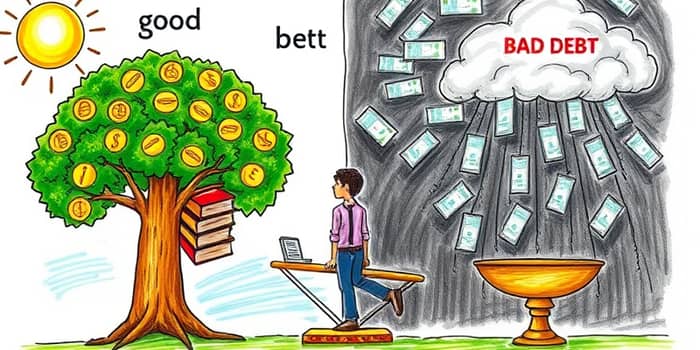

Diferenciando Deuda Buena y Deuda Mala

No toda deuda es igual. Para evaluar si un préstamo personal es beneficioso, debemos analizar su rendimiento esperado frente al coste y su sostenibilidad dentro de nuestro presupuesto.

La deuda buena se “invierte” en activos o formación que mejora ingresos futuros, mientras que la deuda mala suele destinarse a consumo inmediato y se traduce en un pasivo que se deprecia.

Tipos de Deuda: Clasificación según Destino, Garantía y Plazo

Para profundizar, podemos clasificar la deuda según tres ejes principales:

Por destino:

• Inversión o activos → Hipotecas de vivienda en alquiler, préstamos estudiantiles, créditos para emprendimiento.

• Consumo o pasivos → Tarjetas de crédito, préstamos para viajes, electrónica o coches de lujo.

Por garantía:

• Garantizada (con colateral): Suelen tener interés más bajo, pero arriesgas perder el activo si no pagas.

• No garantizada: Préstamos personales sin garantía y tarjetas de crédito; los intereses son más altos y conviene usarla con criterio.

Por plazo:

• Corto plazo (1–5 años): Préstamos personales y créditos al consumo, con cuotas más elevadas.

• Largo plazo (> 5 años): Hipotecas y préstamos de estudios, con compromisos a largo plazo y cuotas más bajas.

El Rol del Préstamo Personal: Cómo Aprovecharlo

El préstamo personal puede convertirse en una herramienta poderosa si se utiliza con discernimiento. Sigue estas recomendaciones para que tu endeudamiento sea sostenible y rentable:

- Establece un límite: no destinar más del 30–35 % de tus ingresos al pago de deudas de consumo.

- Compara ofertas: Busca la mejor tasa de interés y analiza las comisiones asociadas.

- Planifica un calendario de pagos: Incluye amortizaciones extraordinarias si tu flujo de caja lo permite.

- Prioriza la deuda cara: Céntrate en eliminar primero aquellas con TAE superior al 15 %.

- Evalúa el destino: Asegúrate de que el préstamo financie algo con retorno real.

- Mantén un fondo de emergencia: Nunca uses el total de tu crédito disponible en un solo proyecto.

Un paso adicional es refinanciar o consolidar deudas cuando el tipo de interés global se reduce, permitiendo una carga mensual más baja y un horizonte de pago claro.

Conclusión

La clave para sacar partido a un préstamo personal reside en entender que no existe la “deuda perfecta”, sino decisiones financieras responsables. Identificar activos que generen valor y evitar pasivos sin retorno transformará tu endeudamiento en un motor de crecimiento.

En última instancia, una estrategia consciente y disciplinada te permitirá aprovechar el crédito como catalizador de proyectos y metas personales, manteniendo siempre la estabilidad de tu salud financiera.

Referencias

- https://www.equifax.com/personal/education/espanol/articles/-/learn/comprendiendo-las-diferencias-entre-deuda-buena-vs-deuda-mala/

- https://aspain11.com/tipos-de-deuda/

- https://segurosypensionesparatodos.fundacionmapfre.org/blog/deuda-buena-deuda-mala-diferencia/

- https://inversimply.com/pagar-deuda-o-invertir/

- https://javilinares.com/deuda-buena-vs-deuda-mala/

- https://pepperfinance.es/blog/finanzas/deudas-largo-plazo-que-son-como-gestionarlas/

- https://www.wtwco.com/es-es/insights/2022/03/diferencias-entre-deuda-buena-y-mala

- https://www.xtb.com/lat/formacion/deudas-lo-que-necesitas-saber-antes-de-invertir

- https://www.esan.edu.pe/conexion-esan/hay-deudas-malas-y-deudas-buenas

- https://www.youtube.com/watch?v=whSBha6EX0I

- https://www.santanderconsumer.es/simplefinance/blog/economia-personal/salud-financiera/post/deuda-buena-vs-deuda-mala-aprende-sus-diferencias

- https://www.bbva.com/es/salud-financiera/que-opcion-es-mejor-ahorrar-o-cancelar-las-deudas/

- https://www.bbva.com/es/mx/salud-financiera/deudas-buenas-o-deudas-malas-relevantes-en-una-estrategia-financiera/

- https://www.econosublime.com/2018/02/3que-son-deudas-costes-inconvenientes.html

- https://www.naranjax.com/blog/existen-deudas-buenas-y-deudas-malas-mito-o-realidad

- https://aprendeconomia.com/tag/ventajas-e-inconvenientes-de-las-deudas/